Jeden klik od agenta ubezpieczeniowego

[yikes-mailchimp form=”7″]

W tekście „Usługi online na topie” w Gazecie Ubezpieczeniowej (nr 5 / 876, 02.02.2016) odnalazłem informacje o ciekawym raporcie przygotowanym przez KPMG. Raport o tytule „Jeden klik od ubezpieczenia – czy Polacy są gotowi na kanały cyfrowe? Oczekiwania i zachowania konsumentów cyfrowych a skuteczne strategie ubezpieczycieli.” został opublikowany w grudniu 2015 przez KPMG i jest jedynie prezentacją w skondensowanej postaci. Więcej szczegółów można poznać na indywidualnych spotkaniach z KPMG.

W dokumencie autorzy starają się pokazać poprzez konkretne wyniki badań trendy w zachowaniach konsumentów cyfrowych w kontakcie z ubezpieczycielami.

Jerzy Kalinowski, Partner, Head of Strategy & Operation Consulting w KPMG we wstępie pisze:

Informacje, które prezentujemy mogą pomóc towarzystwom ubezpieczeń (ale oczywiście nie tylko) w takim kształtowaniu swojej oferty produktów i usług, aby mogły one efektywnie i skutecznie odpowiedzieć na potrzebę rosnącej grupy klientów cyfrowych.

Informacje, które prezentujemy mogą pomóc towarzystwom ubezpieczeń (ale oczywiście nie tylko) w takim kształtowaniu swojej oferty produktów i usług, aby mogły one efektywnie i skutecznie odpowiedzieć na potrzebę rosnącej grupy klientów cyfrowych.

Pomimo zwięzłej postaci (prezentacja ma 88 stron), postarałem się w poniższym tekście wybrać najciekawsze zagadnienia z punktu widzenia agenta ubezpieczeniowego.

Autorami publikacji są:

Jerzy Kalinowski, Piotr Kondratowicz, Michał Turalski, Aleksandra Rogalska, Marcin Maculewicz, Piotr Kwiatkowski, Kamil Łątka.

Pozyskiwanie cyfrowego konsumenta jako klienta na ubezpieczenia

Str. 39

Preferowane kanały kontaktu z ubezpieczycielem na różnych etapach „Customer Journey”.

– 62% poszukuje informacji przez www

– 41% dokonuje zakupu w POS/Agent

– 54% obsługuje polisę przez www

– 31% odnawia polisy w POS/Agent

[su_animate type=”bounceIn” delay=”1″] [su_note] 50 porad na pozyskiwanie klientów na ubezpieczenia [/su_note] [/su_animate]

Customer Journey to inaczej mówiąc droga jaką pokonuje osoba zanim stanie się klientem.

Przykładowo Jan Kowalski z Poznania szukający ubezpieczenia, prawdopodobnie w niedzielę przy kolacji zobaczy reklamę ubezpieczyciela X w telewizji. Będzie to pierwszy krok w jego Customer Journey. Zainspirowany reklamą, w poniedziałek w pracy wyszuka w Google na hasło „ubezpieczenie OC X”.To jest kolejny krok drogi w Customer Journey.

Po kliknięciu w reklamę lub w wynik naturalny w Google, Jan Kowalski trafi na stronę internetową ubezpieczyciela X. To kolejny krok w Customer Journey. Na tej stronie Jan Kowalski zapozna się z ogólnymi warunkami ubezpieczyciela.

Odciągnięty jednak od tematu ubezpieczeń przez obowiązki w pracy, Jan Kowalski zdecyduje się jednak że w podjęciu decyzji lub w kalkulacji potrzebuje wsparcia agenta ubezpieczeniowego firmy X.

Nasz bohater wykonuje więc kolejne wyszukiwanie w Google na hasło „Agent ubezpieczeniowy X Poznań” i … trafia na stronę internetową tego sprytnego agenta, który odpowiednio przygotował swoją stronę. Jak to zrobić, opisałem na przykład TUTAJ.

Jest to oczywiście kolejny etap Customer Journey.

Jeżeli Jan Kowalski dokona zakupu polisy u tego agenta, mówimy o zamknięciu Customer Journey.

Zwróćmy uwagę, że w podanym przykładzie mieliśmy aż 4 etapy Customer Journey. Warto zaznaczyć że ten przykład jest przykładem mocno uproszczonym i w „prawdziwym życiu” etapów jest zdecydowanie więcej.

Jakie wnioski płyną dla agenta ubezpieczeniowego z tych danych o preferowanych kanałach kontaktu z ubezpieczycielem?

1. Jeżeli 62% potencjalnych klientów poszukuje informacji przez WWW – jest to wspaniała szansa dla agenta ubezpieczeniowego na stworzenie pierwszego etapu Customer Journey.

2. 31% odnawia polisy w POS/Agent – kolejna olbrzymia szansa na przejęcie kontroli przez agenta. Agent ubezpieczeniowy powinien zrobić wszystko co możliwe (np. poprzez obsługę posprzedażową) aby klient chciał odnowić polisę właśnie u agenta.

Str. 40

Podejście do poszukiwania informacji

– 94% „zanim coś kupię lubię poszukać informacji na temat tego produktu w internecie”

– 63% „Uważam, że kontakt przez telefon lub wizyta w placówce to najlepszy sposób na potwierdzenie wiarygodności firmy”

Kolejny ciekawy punkt w publikacji KPMG opisuje podejście do poszukiwania informacji przez klientów na ubezpieczenia. Co z tej informacji może wynieść dla siebie agent ubezpieczeniowy? Na początku Customer Journey klienci szukają informacji w sieci (94%). Dajmy klientowi w spokoju zrobić ten pierwszy krok, ale niech ten krok ma miejsce na stronie internetowej agenta ubezpieczeniowego. Rozwiązanie: zadbaj o obecność Twojej strony internetowej agenta ubezpieczeniowego na wysokich pozycjach w wyszukiwarce Google oraz BING.

Istnieje jednak nadal spora grupa klientów (63%) która potrzebuje potwierdzenia informacji zdobytych w sieci, właśnie w placówce u agenta ubezpieczeniowego. Możesz to wykorzystać na przykład umieszczając na swojej stronie internetowej kod rabatowy, przy podaniu którego klient zdobyłby dodatkową zniżkę podczas wizyty w Twojej placówce. Dzięki temu zmniejszasz ryzyko, że po pierwszym kroku (szukanie informacji) klient ucieknie dalej do innego klienta i nie domkniesz sprzedaży.

Str. 41

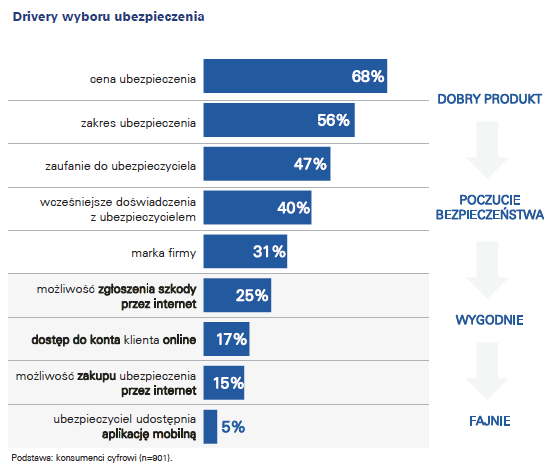

Drivery wyboru ubezpieczenia

– 68% cena ubezpieczenia

– 31% marka firmy

Kolejna wartościowa informacja to czynniki wpływające na decyzję o wyborze ubezpieczenia. Na ten temat pisałem już wielokrotnie na przykład w tekście „Jak marka ubezpieczyciela wpływa na sukces agenta ubezpieczeniowego?’ (czytaj dalej), oraz „Jakie są motywy wyboru zakładu ubezpieczeń?” (czytaj dalej).

W tym zestawieniu kluczowe dla agenta moim zdaniem są cena ubezpieczenia (68%) oraz marka firmy (31%) jako czynniki wyboru ubezpieczenia.

Pamiętajmy jednak że zdobywając klientów głównie poprzez niską cenę ubezpieczenia zwiększamy ryzyko że ci klienci odejdą od nas przy próbie przedłużeniu polisy, z tego samego powodu z którego kiedyś do nas przyszli.

Z kolei dobierając proponowane ubezpieczenie, warto pamiętać o sile marki firmy i wpływie jaki ma na decyzję zakupową.

Str 42.

Preferowany sposób zakupu ubezpieczenia

komunikacyjne

– 36% www

– 33% agent

mieszkaniowe

– 44% agent

– 26% www

turystyczne

– 41% www

– 30% agent

Tutaj moją uwagę zwrócił stosunkowo mały udział procentowy agentów (POS – point of sale) przy sprzedaży ubezpieczeń turystycznych. Może sposobem na to, byłoby aktywne przypomnienie już zdobytym klientom (z innego rodzaju ubezpieczeń) o ryzykach braku ubezpieczenia turystycznego już wiosną, w momencie kiedy planują wyjazdy na wakacje?

Str. 44

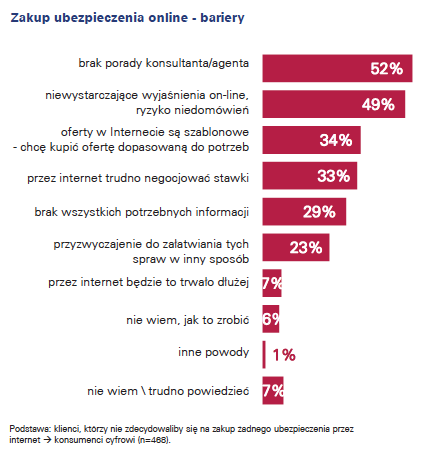

zakup ubezpieczenia online – bariery

– 52% brak porady konsultanta/agenta

– 49% niewystarczające wyjaśnienia on-line

– 34% oferty w internecie są szablonowe

– 33% przez internet trudno negocjować stawki

Jeżeli odpytywani klienci podają brak porady agenta jako główną barierę przed zakupem polisy, to nie ma chyba lepszego argumentu dla ubezpieczycieli na to jak bardzo agent czy konsultant jest potrzebny.

Wykorzystaj to – Ty jesteś ekspertem. Ty znasz wszystkie detale sprawiające że ubezpieczenie jest wartościowym produktem. Wykorzystaj tą przewagę zwłaszcza przy skomplikowanych produktach. Może to właśnie powinien być Twój plan? Twoja nisza? Może warto porzucić proste produkty ubezpieczeniowe i skupić się na tych bardziej złożonych, z większą prowizją?

Str. 54

Funkcjonalności które klienci chcieliby mieć w aplikacjach mobilnych i portalach ubezpieczycieli

– 85% – obliczenie ceny ubezpieczenia poprzez zrobienie zdjęcia dowodu rejestracyjnego i osobistego

– 80% – odnowienie polisy bez konieczności ponownego wpisania danych

Szukasz inspiracji na to jak ułatwić życie klientowi? Proszę bardzo. Dwa rozwiązania podane na tacy.

Str. 70

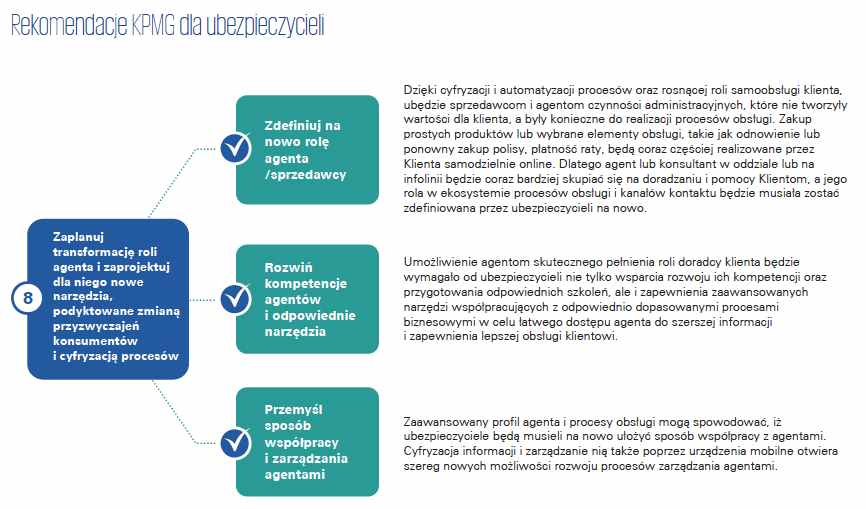

Nowe możliwości cyfrowych agentów.

O ile autorzy piszą o podpowiedziach co do produktów, które ubezpieczyciele najchętniej by im w danym momencie zaproponowali, to ja widzę większy potencjał w rozwiązaniu, które podpowie agentowi jaki produkt grupa klientów w której znajduje się nasz klient najczęściej kupuje na tym etapie.

Str. 81

Przy tej ilustracji kluczowe jest dla mnie zdanie:

„Dlatego agent lub konsultant w odziale lub na infolinii będzie coraz bardziej skupiać się na doradzaniu i pomocy Klientom, a jego rola w ekosystemie procesów obsługi i kanałów kontaktu będzie musiała zostać zdefiniowana przez ubezpieczycieli na nowo.”

Jestem bardzo ciekaw Twojej opinii. Czy opisane w raporcie zachowania konsumentów cyfrowych to bardziej szansa czy zagrożenie dla agentów ubezpieczeniowych?

Zobacz też:

KPMG na Facebooku

Gazeta Ubezpieczeniowa na Facebooku

Pobierz za darmo dokument w PDF „Agent ubezpieczeniowy a konsumenci cyfrowi”, będący analizą badań wykonanych przez KPMG na cyfrowych konsumentach ubezpieczeń.

Pobierz za darmo dokument w PDF „Agent ubezpieczeniowy a konsumenci cyfrowi”, będący analizą badań wykonanych przez KPMG na cyfrowych konsumentach ubezpieczeń.

Już dziś możesz wydrukować ten dokument, zabrać go ze sobą i odnaleźć swoją inspirację oraz nowe techniki i metody na zdobywanie i utrzymywanie klientów na ubezpieczenia.